Exemplo De Balanço Patrimonial E Dre De Uma Empresa Abertura – Exemplo De Balanço Patrimonial E DRE: Empresa em Abertura desvenda os elementos cruciais para o sucesso financeiro de uma nova empresa. Este guia detalhado explora a importância do balanço patrimonial e da demonstração do resultado do exercício (DRE) na fase inicial de um negócio, desvendando a estrutura e o significado de cada componente.

Através de exemplos práticos e tabelas elucidativas, o texto oferece uma visão clara de como interpretar e utilizar essas ferramentas essenciais para tomada de decisões estratégicas.

Compreender o balanço patrimonial, com seus elementos como ativo, passivo e patrimônio líquido, é fundamental para avaliar a saúde financeira da empresa. Da mesma forma, a DRE, com suas receitas, custos, despesas e lucro, fornece insights sobre a performance operacional e a lucratividade do negócio.

Este guia oferece um passo a passo para a análise de ambos os documentos, destacando indicadores chave e seus impactos na gestão da empresa.

Introdução ao Balanço Patrimonial e DRE

O balanço patrimonial e a demonstração do resultado do exercício (DRE) são ferramentas essenciais para a gestão financeira de qualquer empresa, especialmente para uma empresa em abertura. Eles fornecem uma visão clara da situação financeira da empresa, permitindo que os gestores tomem decisões estratégicas para garantir o sucesso do negócio.

Importância do Balanço Patrimonial e DRE

O balanço patrimonial é um retrato estático da situação financeira da empresa em um determinado momento, enquanto a DRE mostra o desempenho da empresa durante um período específico. Ambos os documentos são importantes para:

- Compreender a saúde financeira da empresa:O balanço patrimonial mostra os ativos, passivos e patrimônio líquido da empresa, enquanto a DRE demonstra a receita, os custos e o lucro/prejuízo.

- Tomar decisões estratégicas:As informações contidas no balanço patrimonial e na DRE permitem que os gestores tomem decisões informadas sobre investimentos, financiamento, gestão de custos e outras áreas cruciais.

- Atrair investidores:O balanço patrimonial e a DRE são documentos importantes para atrair investidores, pois demonstram a solidez financeira da empresa e sua capacidade de gerar lucro.

- Cumprir obrigações legais:As empresas são obrigadas a elaborar e apresentar o balanço patrimonial e a DRE para órgãos reguladores, como a Receita Federal.

Elementos do Balanço Patrimonial

O balanço patrimonial é composto por três elementos principais:

- Ativo:Representa os bens e direitos da empresa, ou seja, tudo o que possui valor econômico e pode gerar benefícios futuros. Exemplos: dinheiro em caixa, estoque de mercadorias, máquinas, imóveis, contas a receber.

- Passivo:Representa as obrigações da empresa, ou seja, tudo o que a empresa deve a terceiros. Exemplos: empréstimos bancários, salários a pagar, fornecedores, impostos a pagar.

- Patrimônio Líquido:Representa o valor que os sócios da empresa investiram e os lucros acumulados. É a diferença entre o ativo e o passivo.

Elementos da DRE

A DRE é composta por quatro elementos principais:

- Receitas:Representam os ingressos obtidos pela empresa pela venda de produtos ou serviços. Exemplos: vendas de mercadorias, serviços prestados, aluguéis recebidos.

- Custos:Representam os gastos diretamente relacionados à produção de bens ou serviços. Exemplos: matéria-prima, mão de obra direta, custos de produção.

- Despesas:Representam os gastos indiretamente relacionados à produção de bens ou serviços. Exemplos: salários administrativos, aluguel, energia elétrica, marketing.

- Lucro/Prejuízo:Representa o resultado final da DRE. Se a receita for maior que a soma dos custos e despesas, a empresa terá lucro. Caso contrário, terá prejuízo.

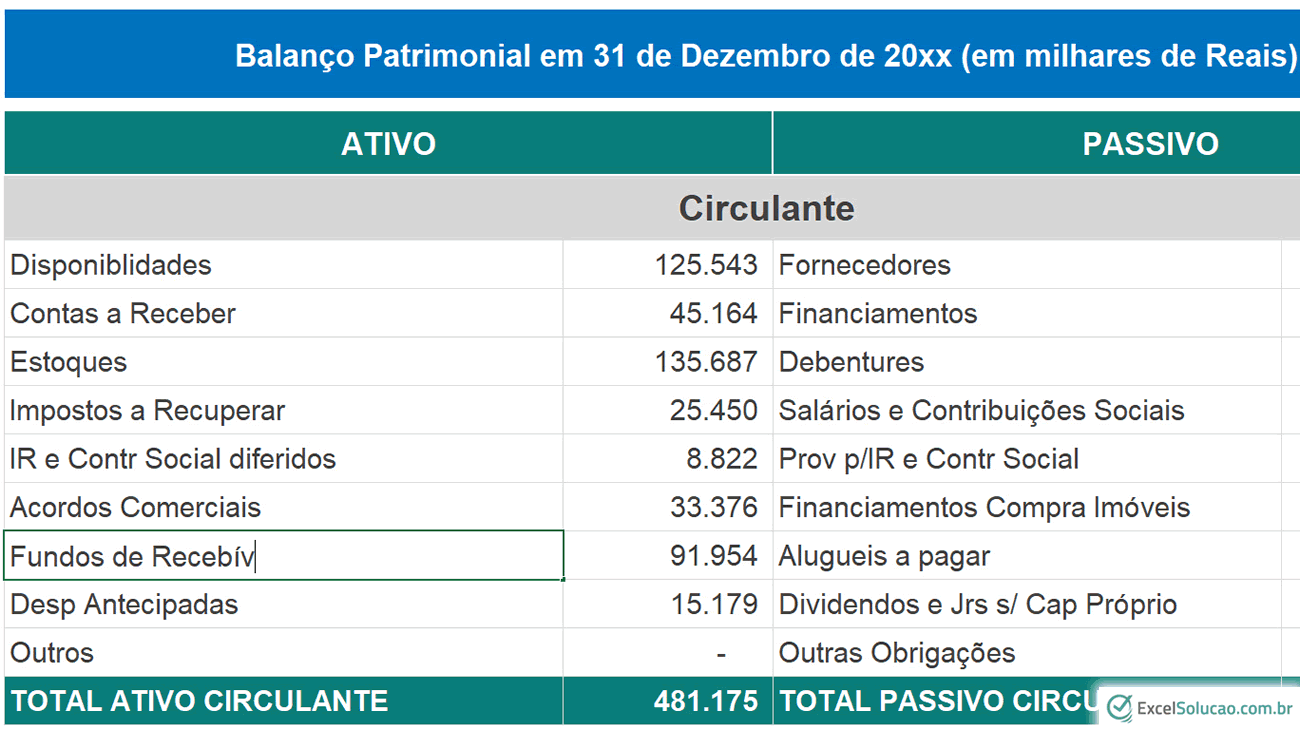

Exemplo de Balanço Patrimonial para uma Empresa em Abertura

O balanço patrimonial de uma empresa em abertura geralmente é mais simples do que o de uma empresa já estabelecida. Ele reflete os investimentos iniciais dos sócios e os recursos obtidos para iniciar as operações.

Tabela do Balanço Patrimonial

| Ativo | Passivo | Patrimônio Líquido |

|---|---|---|

| Caixa: R$ 10.000 | Empréstimos bancários: R$ 5.000 | Capital Social: R$ 15.000 |

| Estoque de mercadorias: R$ 5.000 | Fornecedores: R$ 2.000 | |

| Máquinas e equipamentos: R$ 10.000 | Impostos a pagar: R$ 1.000 | |

| Móveis e utensílios: R$ 2.000 | ||

| Total do Ativo: R$ 27.000 | Total do Passivo: R$ 8.000 | Total do Patrimônio Líquido: R$ 19.000 |

Explicação dos Itens do Balanço Patrimonial

- Ativo:

- Caixa:Representa o dinheiro disponível em conta corrente da empresa.

- Estoque de mercadorias:Representa o valor das mercadorias que a empresa possui para venda.

- Máquinas e equipamentos:Representa o valor dos equipamentos utilizados na produção ou prestação de serviços.

- Móveis e utensílios:Representa o valor dos móveis e utensílios utilizados nas operações da empresa.

- Passivo:

- Empréstimos bancários:Representa o valor dos empréstimos que a empresa obteve de bancos.

- Fornecedores:Representa o valor das compras a prazo efetuadas pela empresa.

- Impostos a pagar:Representa o valor dos impostos que a empresa deve ao governo.

- Patrimônio Líquido:

- Capital Social:Representa o valor do investimento inicial dos sócios na empresa.

Gráfico da Estrutura do Balanço Patrimonial

O gráfico a seguir representa a estrutura do balanço patrimonial, mostrando a proporção entre ativo, passivo e patrimônio líquido.

[Gráfico mostrando a estrutura do balanço patrimonial, com o ativo representando a maior parte, seguido pelo patrimônio líquido e, por último, o passivo]Exemplo de DRE para uma Empresa em Abertura: Exemplo De Balanço Patrimonial E Dre De Uma Empresa Abertura

A DRE de uma empresa em abertura geralmente mostra as primeiras receitas e despesas da empresa, que podem ser influenciadas pelos investimentos iniciais e pelas estratégias de lançamento do negócio.

Tabela da DRE

| Receitas | Custos | Despesas | Lucro/Prejuízo |

|---|---|---|---|

| Vendas de mercadorias: R$ 20.000 | Custo das mercadorias vendidas: R$ 10.000 | Salários: R$ 3.000 | R$ 7.000 |

| Aluguel: R$ 1.000 | |||

| Energia elétrica: R$ 500 | |||

| Total das Receitas: R$ 20.000 | Total dos Custos: R$ 10.000 | Total das Despesas: R$ 4.500 | Lucro: R$ 5.500 |

Explicação dos Itens da DRE

- Receitas:

- Vendas de mercadorias:Representa o valor total das vendas de mercadorias efetuadas pela empresa.

- Custos:

- Custo das mercadorias vendidas:Representa o valor dos custos diretos relacionados à produção das mercadorias vendidas.

- Despesas:

- Salários:Representa o valor dos salários pagos aos funcionários da empresa.

- Aluguel:Representa o valor do aluguel do espaço físico da empresa.

- Energia elétrica:Representa o valor das despesas com energia elétrica.

- Lucro/Prejuízo:

- Lucro:Representa a diferença positiva entre as receitas e os custos e despesas. Neste exemplo, a empresa obteve um lucro de R$ 5.500.

Gráfico da Estrutura da DRE

O gráfico a seguir representa a estrutura da DRE, mostrando a proporção entre receitas, custos, despesas e lucro/prejuízo.

[Gráfico mostrando a estrutura da DRE, com as receitas representando a maior parte, seguido pelos custos, despesas e, por último, o lucro]Análise do Balanço Patrimonial e DRE

A análise do balanço patrimonial e da DRE permite identificar os principais indicadores financeiros da empresa, como liquidez, endividamento, rentabilidade e atividade. Esses indicadores fornecem informações importantes sobre a saúde financeira da empresa e podem ser utilizados para comparar o desempenho da empresa com os padrões de mercado e para tomar decisões estratégicas.

Principais Indicadores Financeiros

- Liquidez:Mede a capacidade da empresa de honrar seus compromissos financeiros de curto prazo. Exemplos: Liquidez corrente, Liquidez seca.

- Endividamento:Mede o grau de financiamento da empresa por meio de dívidas. Exemplos: Índice de endividamento geral, Índice de endividamento patrimonial.

- Rentabilidade:Mede a capacidade da empresa de gerar lucro em relação aos seus investimentos. Exemplos: Margem líquida, Retorno sobre o patrimônio líquido.

- Atividade:Mede a eficiência da empresa na gestão de seus ativos. Exemplos: Prazo médio de recebimento, Prazo médio de pagamento.

Comparação com os Padrões de Mercado

Para avaliar o desempenho da empresa, é importante comparar os indicadores financeiros com os padrões de mercado para empresas em abertura. Esses padrões podem ser encontrados em pesquisas, relatórios de bancos de dados e estudos de caso.

Por exemplo, o índice de liquidez corrente de uma empresa em abertura pode ser comparado com a média do setor. Se o índice da empresa estiver abaixo da média, isso pode indicar um risco maior de problemas de liquidez.

Implicações dos Indicadores Financeiros para a Gestão

A análise dos indicadores financeiros permite identificar áreas que requerem atenção. Por exemplo, um alto índice de endividamento pode indicar que a empresa está dependente de empréstimos e pode ter dificuldades em pagar suas dívidas. Um baixo índice de rentabilidade pode indicar que a empresa não está gerando lucro suficiente para seus investimentos.

Com base nas informações geradas pela análise do balanço patrimonial e da DRE, os gestores podem tomar decisões estratégicas para melhorar a performance da empresa, como:

- Melhorar a gestão de caixa:Reduzir o prazo médio de recebimento, negociar melhores condições de pagamento com fornecedores.

- Controlar os custos:Buscar alternativas mais eficientes de produção, negociar preços melhores com fornecedores.

- Aumentar a receita:Investir em marketing, desenvolver novos produtos ou serviços, expandir para novos mercados.

- Gerenciar o endividamento:Negociar melhores condições de pagamento com bancos, reduzir o uso de empréstimos.

Relação entre Balanço Patrimonial e DRE

O balanço patrimonial e a DRE são documentos interligados, pois as informações de um influenciam o outro. A DRE mostra o resultado da operação da empresa durante um período, enquanto o balanço patrimonial reflete a situação financeira da empresa em um determinado momento.

A relação entre eles é crucial para a gestão financeira da empresa.

Impacto da DRE no Patrimônio Líquido

O resultado da DRE impacta diretamente o patrimônio líquido no balanço patrimonial. Se a empresa obtiver lucro, o patrimônio líquido aumenta. Se a empresa tiver prejuízo, o patrimônio líquido diminui. Essa relação é evidente na equação fundamental da contabilidade: Ativo = Passivo + Patrimônio Líquido.

Influência das Decisões de Investimento e Financiamento na DRE

As decisões de investimento e financiamento, refletidas no balanço patrimonial, podem influenciar a DRE. Por exemplo, investir em novos equipamentos pode aumentar os custos da empresa, mas também pode aumentar a receita no futuro. Obter um empréstimo pode aumentar o passivo da empresa, mas também pode fornecer recursos para expandir as operações e aumentar a receita.

A análise conjunta do balanço patrimonial e da DRE permite que os gestores compreendam as relações entre as decisões de investimento e financiamento e o desempenho da empresa.