Qual Dos Seguintes Exemplos Não É Um Custo Direto? Esta pergunta fundamental no contexto da contabilidade de custos exige uma análise cuidadosa da relação entre os gastos e a produção de bens ou serviços. Compreender a natureza dos custos diretos, aqueles diretamente relacionados à produção, é essencial para a tomada de decisões precisas e eficientes.

Neste artigo, exploraremos o conceito de custos diretos, suas características distintivas e como diferenciá-los dos custos indiretos, desvendando os desafios inerentes à sua classificação correta.

A correta identificação e classificação dos custos diretos são cruciais para a gestão financeira de qualquer empresa. A capacidade de alocar os custos de forma precisa aos produtos ou serviços produzidos permite uma avaliação precisa do custo de produção, auxiliando na definição de preços competitivos e na tomada de decisões estratégicas, como a otimização de processos e a gestão de estoques.

Ao longo deste artigo, desmistificaremos o conceito de custos diretos, explorando exemplos práticos e fornecendo ferramentas para a sua identificação e classificação eficiente.

Introdução: O Que São Custos Diretos?

Na contabilidade de custos, a classificação dos custos em diretos e indiretos é fundamental para a gestão eficiente dos recursos e para a tomada de decisões estratégicas. Os custos diretos, como o próprio nome sugere, são aqueles que podem ser diretamente relacionados à produção de bens ou serviços.

A relação entre custos diretos e a produção é direta e facilmente rastreável. Isso significa que cada unidade produzida pode ser associada a um custo específico, permitindo uma análise precisa do custo de produção individual.

Exemplo Prático de Custos Diretos

Imagine uma empresa que fabrica cadeiras. O custo da madeira utilizada para a fabricação de cada cadeira é um custo direto, pois pode ser facilmente identificado e atribuído a cada unidade produzida. O mesmo se aplica ao custo da mão de obra do marceneiro que monta a cadeira, pois o tempo dedicado à produção de cada cadeira pode ser medido e associado ao custo do trabalho.

Características de Custos Diretos

Compreender as características de custos diretos é fundamental para a gestão eficiente de recursos e a tomada de decisões estratégicas em qualquer organização. Os custos diretos, como o próprio nome sugere, são diretamente relacionados com a produção de bens ou serviços, e sua identificação precisa é crucial para o cálculo do custo de produção e para a análise da rentabilidade de cada item produzido.

Principais Características de Custos Diretos

Os custos diretos são caracterizados por sua relação direta e mensurável com a produção de bens ou serviços. As principais características que os definem são:

- Traçabilidade direta:Os custos diretos podem ser atribuídos diretamente a um produto, serviço, projeto ou departamento específico. Isso significa que é possível rastrear e identificar com precisão o custo de cada unidade produzida, permitindo um controle mais preciso sobre os gastos.

- Proporcionalidade:Os custos diretos variam diretamente com o volume de produção. Quanto maior a produção, maior o custo direto. Essa relação direta permite uma previsão mais precisa dos custos e facilita o planejamento da produção.

- Mensurabilidade:Os custos diretos são facilmente mensuráveis e quantificáveis. É possível determinar o valor exato de cada custo direto, o que facilita o controle e a análise dos gastos.

Comparação entre Custos Diretos e Indiretos

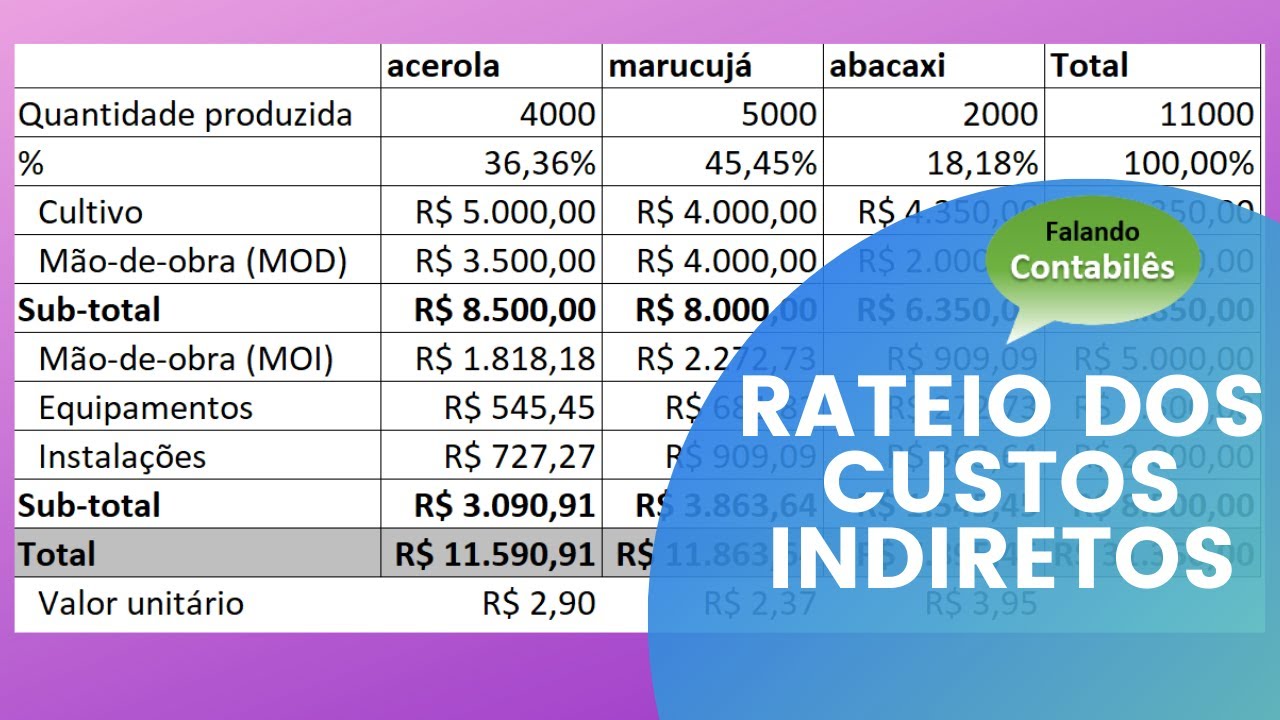

Para entender melhor as características dos custos diretos, é importante compará-los com os custos indiretos. Os custos indiretos, ao contrário dos diretos, não podem ser diretamente relacionados à produção de um bem ou serviço. Eles são custos gerais que se aplicam a toda a empresa ou a uma parte dela, e sua alocação para os produtos ou serviços é feita de forma indireta, geralmente por meio de métodos de rateio.

Diferenciando Custos Diretos e Indiretos

| Característica | Custos Diretos | Custos Indiretos | Exemplos |

|---|---|---|---|

| Relação com a produção | Diretamente relacionados à produção de bens ou serviços | Indiretamente relacionados à produção | |

| Traçabilidade | Podem ser atribuídos diretamente a um produto, serviço, projeto ou departamento | Não podem ser atribuídos diretamente a um produto, serviço, projeto ou departamento | |

| Mensurabilidade | Facilmente mensuráveis e quantificáveis | Difíceis de mensurar e quantificar diretamente | |

| Proporcionalidade | Variam diretamente com o volume de produção | Não variam diretamente com o volume de produção | |

| Exemplos | Matéria-prima, mão de obra direta, embalagem | Aluguel, energia elétrica, salários de administração, depreciação de máquinas |

Exemplos de Custos Diretos

Compreender os custos diretos é fundamental para a tomada de decisões estratégicas em qualquer empresa. A identificação precisa desses custos permite o controle eficaz dos gastos e a otimização da lucratividade. A seguir, exploraremos exemplos de custos diretos comuns em diversos setores, categorizando-os de acordo com sua natureza.

Exemplos de Custos Diretos em Diferentes Setores

Os custos diretos podem ser classificados em quatro categorias principais: matéria-prima, mão de obra direta, custos diretos de fabricação e outros custos diretos. A tabela a seguir ilustra exemplos de custos diretos em cada categoria, com detalhes sobre sua relação direta com a produção.

| Tipo de Custo | Exemplo | Descrição | Relação Direta com a Produção |

|---|---|---|---|

| Matéria-prima | Aço para a fabricação de automóveis | O aço é um componente essencial na produção de veículos, sendo diretamente utilizado na construção da carroceria, chassis e outros componentes. | O aço é um insumo fundamental para a produção de automóveis, sem o qual a fabricação seria impossível. A quantidade de aço utilizada varia diretamente com o número de veículos produzidos. |

| Mão de obra direta | Salário do montador de um carro | O salário do montador é diretamente relacionado ao tempo dedicado à montagem do veículo, sendo um custo variável que acompanha a produção. | O montador é responsável por tarefas específicas na produção do veículo, e seu tempo de trabalho é diretamente proporcional à quantidade de carros produzidos. |

| Custos diretos de fabricação | Energia elétrica utilizada em um forno de fundição | A energia elétrica é um custo direto de fabricação, pois é consumida diretamente no processo de produção, sendo proporcional à quantidade de peças fundidas. | A energia elétrica é essencial para o funcionamento do forno de fundição, e seu consumo varia diretamente com a quantidade de peças fundidas. |

| Outros custos diretos | Frete de transporte da matéria-prima até a fábrica | O frete de transporte é um custo direto, pois está diretamente relacionado à aquisição da matéria-prima, sendo um custo variável que acompanha a compra de insumos. | O frete de transporte é um custo necessário para o recebimento da matéria-prima na fábrica, sendo diretamente proporcional à quantidade de matéria-prima adquirida. |

Custos Indiretos

Custos indiretos são aqueles que não podem ser diretamente relacionados a um produto ou serviço específico. Eles são essenciais para a produção, mas não são facilmente atribuíveis a unidades individuais. Em vez de serem alocados diretamente a produtos, os custos indiretos são geralmente distribuídos entre vários produtos ou serviços com base em uma determinada base de alocação, como horas de trabalho, unidades produzidas ou área ocupada.

Exemplos de Custos Indiretos

Os custos indiretos podem ser confundidos com custos diretos devido à sua natureza abrangente e às vezes complexa. Alguns exemplos comuns de custos indiretos que podem ser confundidos com custos diretos incluem:

- Salários de supervisão:Embora os supervisores sejam essenciais para a produção, seu trabalho não está diretamente ligado a um produto específico. Seu salário é considerado um custo indireto e alocado aos produtos de acordo com uma base pré-determinada.

- Custos de energia:A energia utilizada em uma fábrica é essencial para a produção, mas não é possível atribuir diretamente o consumo de energia a um produto específico. Portanto, os custos de energia são considerados custos indiretos.

- Custos de manutenção:A manutenção de equipamentos é crucial para o bom funcionamento da produção, mas não está diretamente relacionada a um produto específico. O custo da manutenção é alocado aos produtos com base em uma base de alocação predefinida.

- Aluguel da fábrica:O aluguel do espaço físico onde a produção ocorre é um custo indireto, pois não pode ser diretamente atribuído a um produto específico.

- Seguro da fábrica:O seguro da fábrica protege os ativos da empresa, mas não está diretamente relacionado a um produto específico. O custo do seguro é alocado aos produtos com base em uma base de alocação predefinida.

Desafios na Classificação de Custos

A distinção entre custos diretos e indiretos pode ser desafiadora em alguns casos, especialmente em ambientes de produção complexos.

A classificação precisa dos custos é crucial para o sucesso da gestão de custos, pois afeta diretamente a precificação, o controle de custos e a tomada de decisões estratégicas.

Alguns fatores que podem dificultar a classificação de custos incluem:

- Natureza complexa da produção:Em ambientes de produção complexos, com vários processos e produtos, a atribuição de custos pode ser complexa. A relação entre os custos e os produtos pode ser indireta e difícil de quantificar.

- Custos conjuntos:Em alguns casos, a produção de vários produtos compartilha os mesmos custos. A alocação desses custos conjuntos aos produtos individuais pode ser desafiadora e exige métodos específicos de alocação.

- Custos de oportunidade:A alocação de custos de oportunidade, como o custo de usar um ativo para um determinado propósito em vez de outro, pode ser complexa e depender de análises de custo-benefício.

Identificação de Custos Diretos

A identificação precisa de custos diretos é fundamental para a tomada de decisões estratégicas em qualquer negócio. A capacidade de classificar corretamente um custo como direto ou indireto impacta diretamente o cálculo do custo de produção, a análise de lucratividade e a gestão eficiente dos recursos.

Análise Crítica de um Exemplo Específico

A análise crítica de um custo para determinar se ele é direto ou indireto envolve a aplicação de um conjunto de critérios e a consideração de diversos fatores. Para ilustrar esse processo, vamos analisar o exemplo do custo de energia elétrica em uma fábrica de calçados.

* Custo de Energia Elétrica:

Fatores a considerar

Relação direta com a produção

A energia elétrica é essencial para o funcionamento das máquinas de produção, diretamente ligadas à fabricação dos calçados.

Mensurabilidade

O consumo de energia elétrica pode ser facilmente medido e atribuído a cada unidade de produção.

Controle

A empresa pode controlar o consumo de energia elétrica, otimizando o uso das máquinas e implementando medidas de eficiência energética.

Conclusão

O custo de energia elétrica nesse caso se caracteriza como um custo direto, pois atende aos critérios de relação direta com a produção, mensurabilidade e controle.

Processo Passo a Passo para Identificar Custos Diretos

A identificação de custos diretos em um cenário real exige um processo sistemático e criterioso. O seguinte diagrama de fluxo representa as etapas cruciais desse processo:

Diagrama de Fluxo para Identificação de Custos Diretos

“` +—————–+ | Início | +—————–+ | v +—————–+ | Identificar o Custo | +—————–+ | v +—————–+ | Analisar a Relação | | Direta com a | | Produção | +—————–+ | v +—————–+ | Analisar a | | Mensurabilidade | +—————–+ | v +—————–+ | Analisar o | | Controle | +—————–+ | v +—————–+ | Classificar como | | Custo Direto ou | | Indireto | +—————–+ | v +—————–+ | Fim | +—————–+“`

Etapas do Processo

- Identificar o Custo:O primeiro passo é identificar o custo em questão, definindo claramente seu objeto e natureza. Por exemplo, “custo de matéria-prima” ou “custo de mão de obra direta”.

- Analisar a Relação Direta com a Produção:A etapa seguinte consiste em analisar se o custo está diretamente ligado ao processo de produção.

Se o custo for diretamente utilizado na fabricação do produto, ele é considerado um custo direto.

Se o custo for utilizado para atividades que não estão diretamente ligadas à produção, ele é considerado um custo indireto.

- Analisar a Mensurabilidade:O custo deve ser mensurável e atribuível a cada unidade de produção.

Se o custo pode ser medido e alocado diretamente aos produtos, ele é um custo direto.

Se o custo não pode ser medido ou atribuído diretamente aos produtos, ele é um custo indireto.

- Analisar o Controle:A empresa deve ter a capacidade de controlar o custo, otimizando seu uso e reduzindo desperdícios.

Se a empresa pode controlar o custo, ele é considerado um custo direto.

Se a empresa não tem controle direto sobre o custo, ele é considerado um custo indireto.

- Classificar como Custo Direto ou Indireto:Após analisar os critérios de relação direta com a produção, mensurabilidade e controle, o custo pode ser classificado como direto ou indireto.

Importância da Classificação Correta

Classificar corretamente os custos como diretos ou indiretos é crucial para a tomada de decisões gerenciais eficazes e para a precisão do cálculo do custo de produção. Uma classificação incorreta pode levar a distorções nos custos, impactando negativamente as decisões e a lucratividade da empresa.

Consequências da Classificação Incorreta, Qual Dos Seguintes Exemplos Não É Um Custo Direto

Classificar incorretamente um custo como direto ou indireto pode ter várias consequências negativas, incluindo:

- Custos de produção distorcidos:A atribuição incorreta de custos diretos e indiretos pode resultar em um custo de produção impreciso. Isso pode levar a decisões equivocadas sobre preços de venda, margens de lucro e alocação de recursos.

- Tomada de decisões gerenciais prejudicada:Decisões estratégicas, como a definição de preços, a alocação de recursos e a análise de viabilidade de novos produtos ou serviços, podem ser comprometidas por informações de custo distorcidas.

- Dificuldade na análise de lucratividade:A classificação incorreta de custos dificulta a análise da lucratividade de produtos, departamentos ou projetos, tornando difícil a identificação de áreas de melhoria e a otimização dos processos.

- Falta de controle sobre os custos:A atribuição incorreta de custos dificulta o controle e o monitoramento dos gastos, prejudicando a gestão financeira da empresa.

Impacto da Classificação de Custos na Tomada de Decisões Gerenciais

A classificação correta de custos é fundamental para a tomada de decisões gerenciais eficazes. Ela permite:

- Análise de custos precisa:A classificação correta de custos diretos e indiretos permite uma análise de custos precisa, fornecendo informações confiáveis para a tomada de decisões.

- Cálculo preciso do custo de produção:A classificação correta dos custos permite um cálculo preciso do custo de produção, que é essencial para a definição de preços de venda, margens de lucro e análise de viabilidade de produtos ou serviços.

- Alocação eficiente de recursos:A classificação correta de custos permite a alocação eficiente de recursos, direcionando os investimentos para as áreas mais lucrativas e otimizando o uso dos recursos da empresa.

- Melhor controle dos custos:A classificação correta de custos facilita o controle e o monitoramento dos gastos, permitindo identificar áreas de desperdício e implementar medidas para reduzir os custos.

Influência da Classificação Correta de Custos no Cálculo do Custo de Produção

A classificação correta de custos é fundamental para o cálculo preciso do custo de produção. Os custos diretos, como matéria-prima e mão de obra direta, são diretamente relacionados à produção de um bem ou serviço e são atribuídos diretamente ao produto.

Os custos indiretos, como aluguel, energia e depreciação, são relacionados à produção, mas não podem ser atribuídos diretamente ao produto.

A fórmula para o cálculo do custo de produção é:

Custo de Produção = Custos Diretos + Custos Indiretos

- Custos Diretos:A classificação correta dos custos diretos garante que todos os custos diretamente relacionados à produção sejam incluídos no cálculo do custo de produção.

- Custos Indiretos:A classificação correta dos custos indiretos permite a alocação precisa desses custos aos produtos, utilizando métodos de rateio adequados.

Common Queries: Qual Dos Seguintes Exemplos Não É Um Custo Direto

Quais são as principais consequências de classificar incorretamente um custo como direto ou indireto?

Classificar incorretamente um custo como direto ou indireto pode levar a uma série de consequências negativas, incluindo:

- Cálculo impreciso do custo de produção, resultando em preços de venda ineficazes.

- Tomada de decisões gerenciais equivocadas, como a alocação de recursos e a otimização de processos.

- Dificuldades na análise de rentabilidade e na identificação de áreas de melhoria.

- Problemas na gestão de estoques e na previsão de custos futuros.

Como posso aplicar os conhecimentos sobre custos diretos na minha empresa?

Para aplicar os conhecimentos sobre custos diretos na sua empresa, você pode:

- Implementar um sistema de contabilidade de custos que permita a identificação e a classificação precisa dos custos diretos.

- Treinar sua equipe para identificar e analisar os custos diretos de forma eficiente.

- Utilizar ferramentas de análise de custos para monitorar e controlar os custos diretos e identificar áreas de melhoria.

- Integrar os conhecimentos sobre custos diretos aos processos de tomada de decisão da empresa.